据记者获悉,11月24日,中漆集团有限公司(以下简称“中漆集团”)申请在港股主板上市,募集资金拟用于新建厂房、偿还银行贷款、收购业务、市场推广等。

据了解,中漆集团早在1932年便在香港创立了业务,目前主要在内地和香港从事生产销售“长颈鹿牌”、“菊花牌”、“玩具牌”等品牌的工业、建筑业制漆及涂料产品。根据佛若斯特沙利文报告,2015年,以收入计算,中漆集团在中国零售木器涂料市场和木器涂料市场的市场份额分别为5.3%、1.3%,分别排名第六和第十七。

中漆集团比较靠前的市场占有率,靠的是庞大的客户资源以及关系稳定的大客户。申请上市资料显示,截至上半年,该公司拥有1075名客户,包括428名分销商、579名制造商以及68名工程项目承包商。和其中五大客户的业务来往的时间介乎6到51年,大客户比较稳定。

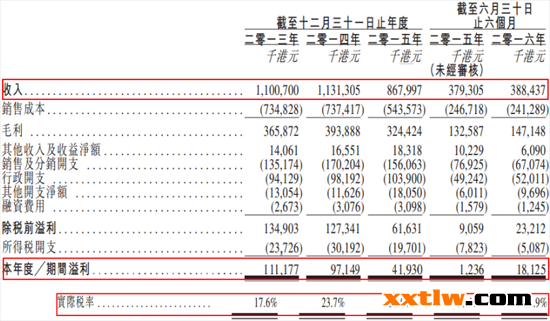

中漆集团虽有稳定的大客户,却未能阻止利润的下滑。2013年、2014年、2015年及今年上半年,该公司的收入分别为11亿元、11.31亿元、8.68亿元及3.88亿港元(单位下同),对应的净利润分别为1.11亿元、9715万元、4193万元及1812万元。2015年的利润出现大幅下滑。如下所示:

记者发现,导致中漆集团2015年利润大跌主要是由于实际税率的增加。而2014年和2015年实际税率增加主要是因为旗下的中华制漆(一九三二)和附属公司(中华制漆(深圳)、中华制漆(新丰)、上海长颈鹿除外)的税项亏损未能获中国企业所得税及香港利得税的确认,从而导致该公司2015年净利润大幅减少。此外,子公司中华制漆(深圳)的所得税优惠将于2019年到期,由15%上升到25%。

在实际税率大幅上升的严峻考验下,中漆集团同时也面临着过分依赖分销商等挑战。据了解,2015年,中漆集团72.5%的收入来自分销商,其销售环节整合能力相对不强。此外,并无和客户签订长期销售协议,且主要方式为信贷销售,即先交付产品后收款。由于不利的行业环境,客户要求延长信贷期,导致该公司的应收账款周转天数由2014年的107天上升到2015年的151天。

与此同时,原材料成本约占中漆集团总销售成本的90%,一旦原材料价格波动幅度变大,公司业绩也将会随之波动。此外,环保法律法规趋严,要求企业加大研发的投入和产品质量的提升。例如,商务部于2015年出台政策,规定对含挥发性有机物高于每升420g的涂料征收消费税;环保部于2015年10月决定,传统油漆和涂料制造商应就挥发性有机物排放而被征费。