2016已经逝去,2017已经来临。回顾建筑工程涂料市场,一场变革正在拉开序幕。以古为镜,可以知兴替。重新审视建筑工程涂料市场驱动因素有助于更好把握未来发展脉搏。笔者认为五大驱动因素支撑十多年来建筑工程涂料市场的高速增长,即房地产行业市场化、饰面材料涂料化、建筑涂料厚质化、市场集中化以及品类多元化。

房地产行业市场化

2003年底,国务院发布《关于促进房地产市场持续健康发展的通知》,提出根据市场需求,采取有效措施加快普通商品住房发展。中国房地产行业从此发生翻天覆地变化,迅速成为国民经济支柱行业。自2003年至2015年短短十几年,我国房地产开发年度投资额从1万亿增长至9.6万亿;房地产开发企业年度竣工房屋面积从4亿平方米增长至近10亿平方米。正是伴随着房地产行业市场化的黄金十年,建筑工程涂料市场也获得长足发展,多数指标性建筑涂料企业纷纷组建独立运营的工程渠道团队,响应更为专业的建筑工程涂料市场。

我们再度审视这一驱动因素,房地产市场已迈入白银时代,市场化程度也日臻完善。2015年房地产开发企业竣工房屋面积相比2011年仅增加8%;三四线城市房屋供给过剩,短期也存在库存压力。从这个角度来看,房地产行业市场化这一驱动因素动能乏力,难以支撑未来建筑工程涂料高速增长。

饰面材料涂料化

伴随着房地产市场蓬勃发展,建筑饰面材料也加速演变。十几年前,大部分国内建筑外立面还是素面朝天,或者使用马赛克或瓷砖进行装饰和保护。得益于耐久性和施工性能等方面持续改良,建筑涂料现在已经赢得更多青睐。同时,政府部门也加大对以建筑涂料为代表的绿色建材推广力度,适时适度限制瓷砖等高耗能且存在安全隐患的饰面材料应用。所以建筑涂料在短短十几年间一跃成为主流的外立面装饰材料。据笔者多年观察,新建建筑中涂料市场占有率高达八成以上,接近西方成熟市场水平。

考虑到建筑形态的多样性及饰面材料的多元化趋势,建筑涂料占有率已经接近瓶颈。雄踞饰面材料霸主地位,建筑涂料更多需要考虑其它替代饰面材料反攻,守住首选饰面材料之地位。因此,饰面材料涂料化已经临近峰值,这一趋势的再度演化也难以维系建筑工程涂料市场的增长。

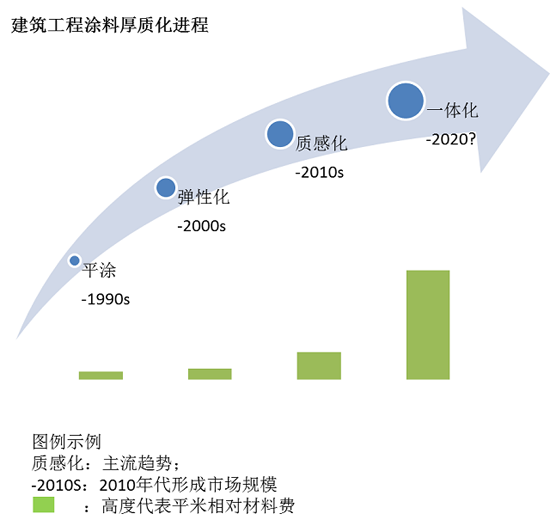

建筑涂料厚质化

若以主导驱动因素为维度,建筑工程涂料市场以2010年前后为界可分为两个阶段。第一阶段,建筑工程涂料市场增长驱动力主要来自外部因素,即房地产行业市场化和饰面材料涂料化。第二阶段,建筑涂料厚质化成为支撑多数企业建筑工程涂料业务依然保持高速增长的主要因素。基于对二十多年来建筑涂料演变历程的研究,笔者提出建筑涂料演变的厚质化趋势,并将该演变进程总结为四大阶段:平涂、弹性化、质感化以及一体化。

建筑涂料在上世纪九十年代以乳胶漆的概念进入中国市场,主要借鉴国外成熟经验,以非弹性的平涂为主。随着国内市场日趋成熟,建筑涂料行业开始考虑中国地域差异性和建筑施工的独特性,走出一条独立发展的道路,弹性涂料应运而生并得到迅速普及。

2010年后房市调控,冬天论肆起,驱动建筑涂料增长的外部因素动能不足。庆幸的是,以仿石涂料为代表的质感化进程在这段期间加速发展。简单估算,单位涂刷面积质感化涂料对涂料企业销量的贡献是平涂的3-5倍,亩产大幅度提升弥补了因涂刷面积增长乏力造成的负面影响。也正因为这个驱动因素,多数主流建筑涂料企业的工程涂料业务依然可以在2010年后继续高歌猛进,保持高达二位数的增长率。据笔者观察,质感化涂料在新建建筑外立面饰面材料中市场占有率接近三成;很多指标性建筑涂料企业的质感化涂料销售额也早已超越外墙乳胶漆,成为公司最赚钱的品类。因此,建筑工程涂料现阶段正处于质感化进程高潮期。越过前面的山峰,未来是下坡,是平原,还是一座新的高峰?这值得我们去思考!

建筑工程涂料领域不乏创新者和先行者,一些锐意创新的企业正在积极探索和布局未来建筑工程涂料市场,寻找新的增长引擎。在众多趋势中,笔者认为一体化将是继质感化后最重要趋势之一。一体化从本质上讲是建筑工程涂料厚质化进程中的一环,有望把涂料厚质化推向新的高度。笔者认为可从两个角度理解和定义一体化:即涂装一体化和功能一体化。涂装一体化就是涂料品牌企业以客户为导向,有能力提供从设计、产品、施工甚至到后期保养维护等全面解决方案。功能一体化是以饰面涂料为核心整合其它材料功能于一身的一体化产品解决方案,所谓保温装饰一体板就是功能一体化的典型代表。一体化对建筑涂料企业的销量贡献数倍于质感化涂料,如能克服当前技术瓶颈以及商业模式上有所突破,再辅以政府政策扶持,建筑涂料一体化进程存在巨大想象空间。

市场集中化

建筑涂料进入门槛较低,又具有半成品属性,难以标准化,所以长期以来建筑涂料市场竞争激烈,集中度低。稳居国内建筑涂料头把交椅的立邦涂料市场占有率目前也不足三成,建筑工程涂料市场占有率更是一成不到。但自世纪九十年代立邦涂料、多乐士等外资涂料品牌进入中国市场以来,品牌涂料企业市场占有率一直稳定增长,尤其随着消费观念改变和市场成熟化趋势,近些年来,这种集中化趋势愈发明显。

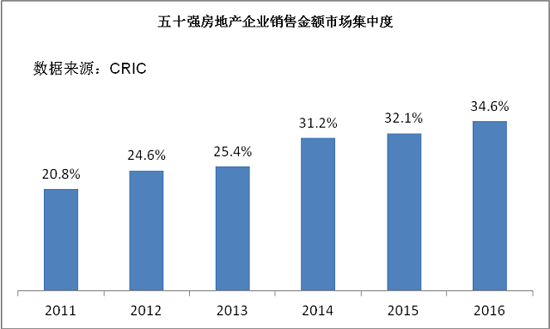

可从三个维度审视建筑工程涂料市场集中化这一驱动因素。首先,房地产市场集中度提升,也就是客户群呈现集中化趋势,尤其在楼市寒冬之下,集中化进程呈现加速态势。据克而瑞(CRIC)系列报告现实,全国五十强房地产企业销售金额市场集中度从2011年的20.8%快速提升到2016年的34.6%。品牌房地产企业的壮大必然更需要与品牌供应商建立更高层面的合作关系。尤其当前多数房地产企业跨区经营,更需要与具有全国配送能力和服务能力的品牌涂料企业进行对接合作。其次,集中采购已成为建筑工程涂料采购的新常态。微利时代,房地产企业更注重提升项目管理来管控成本,集中采购就具有迫切性;而房地产行业人才流动频繁,让以万科为代表的房地产企业可以向外传递先进管理经验,集中采购就具有可操作性。据笔者观察,指标性房地产企业每年涂料集中采购金额高达数亿人民币。如此大规模的采购量使建筑涂料企业快速扩张成为可能。最后,作为市场集中化的产物,建筑工程涂料企业本身集中化趋势也非常明显,正所谓强者恒强。在建筑工程涂料领域,立邦早已突破二十亿大关;多乐士也在十亿级别规模;而三棵树、亚士等民营涂料企业也已突破五亿关卡。为应对市场集中化趋势,多数品牌涂料企业都成立大客户渠道,专门对口房地产企业集中采购业务。最近几年,大客户战略是否成功成为决定建筑涂料企业工程业务是否成功的关键因素。

可以预见,建筑工程涂料市场集中化三个维度的驱动因素依然存在:房地产市场集中化趋势还将继续,更多房地产企转向精益管理,还会有高达数千家的建筑涂料企业等待市场淘汰。在这三个因素的主导下,建筑工程涂料市场集中化趋势不会止步,而会呈现加速态势。

品类多元化

建筑涂料品类多元化是基于建筑工程涂料现存市场或客户群,利用渠道优势积极进行品类扩充。事实上建筑涂料企业多元化一直在小规模地进行,但多数建筑涂料企业开展品类多元化是应对市场的被动选择,缺乏战略性布局。一般来说,建筑涂料企业通常以墙面涂料为主营业务,但仅依赖墙面涂料难以诠释全面整体解决方案。这种趋势在最近几年更为明显,所以一些建筑涂料企业开始从战略层面布局品类多元化。以立邦涂料为例,2013年前后加大对腻子、防水浆料等基辅材品类布局,2014年收购秀珀全面进军地坪涂料市场,2015年着手布局保温装饰一体板市场,2016年与长润发牵手共同开拓家具涂料市场。品类多元化本质上讲是响应客户需求的结果,但有机会为建筑涂料企业在竞争中带来超额价值增益。当今建筑涂料产品创新难度加大,同质化严重。品类多元化有利于打造以客户为中心具有更长价值链的商业模式,树立全新的竞争壁垒。基于新的竞争壁垒,品类多元化建筑涂料企业可以摆脱在产品层面上的低阶竞争,有效提高客户粘性和忠诚度。而在建筑工程涂料市场,客户忠诚度犹如钻石般珍贵。

不得不说,相对于其他四个驱动因素,品类多元化与企业性质和治理结构高度相关,因而不具有普遍性。所以当我们审视近十几年来建筑工程涂料市场时,品类多元化对建筑工程涂料市场整体而言影响有限。但在当今以客户为中心的市场理念下,在建筑涂料高度同质化的今天,品牌建筑涂料企业如果有能力进行有效的品类多元化,或许会在竞争者脱颖而出,赢得市场先机。