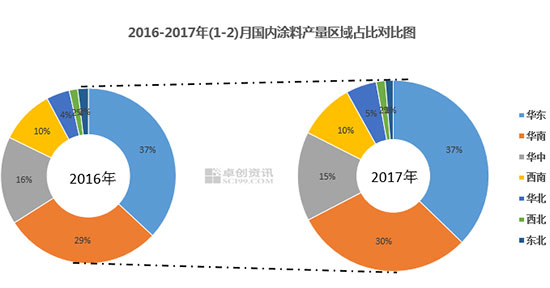

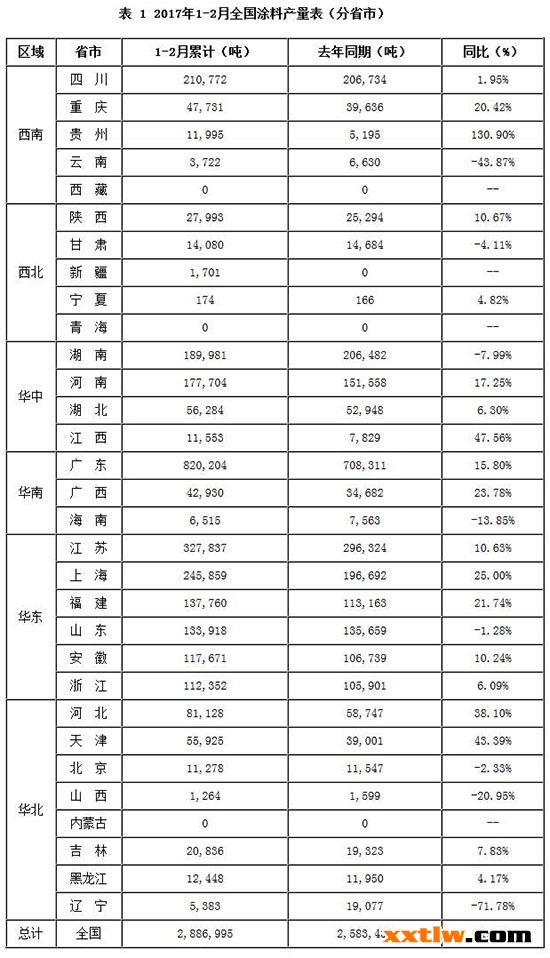

2017年,我国涂料行业开局良好,国内涂料产量进一步增加,行业集中度进一步增强。据最新统计数据显示,2017年1-2月份我国涂料企业总产量在288.7万吨水平,去年同期在258.3万吨水平,同比增长11.75%水平。分区域来看,我国涂料产量仍集中在华东及华南地区,其二者占比高达67%水平。1-2月份两者增速均超过两位数字,分别增速在12.67%及15.87%水平;东北地区产量降幅较为明显,2017年1-2月份产量仅在3.87万吨,较2016年的5.04万吨下降23.20%水平。东北地区近两年来经济增长乏力,当地企业规模较小,技术水平不高,在整体国内大环境不景气以及华东、华南企业的不断蚕食下,当地涂料企业竞争优势不在,产量出现下滑,且此种势头有望延续。

2016-2017年(1-2)月国内涂料产量区域占比对比图

从上图可见,2017年1-2月份,涂料行业产业集中度进一步提升,其中华南地区所占市场份额较2016年增长1个百分点至30%;华中及华北地区所占市场份额均下降1个百分点。华南地区近年来产量增速较为明显,其中当地两广地区产量增加明显,广东省1-2月份产量达82.02万吨,同比增速15.80%水平,广西地区产量在4.29万吨,同比增速23.78%水平。华中地区整体占比下降1%主要受当地湖南省产量下滑所致。2017年1-2月份湖南地区产量在18.99万吨,较2016年下降8.00%水平,拖累整体华中地区产量。华北地区当地北京市及山西省产量下降拖累当地区域占比下滑,但值得一提的是河北省产量在1-2月份增量明显,总产量在8.11万吨,较同期增加38.1%,主要受当地部分涂料企业不断扩能带动。

表1 2017年1-2月全国涂料产量表(分省市)

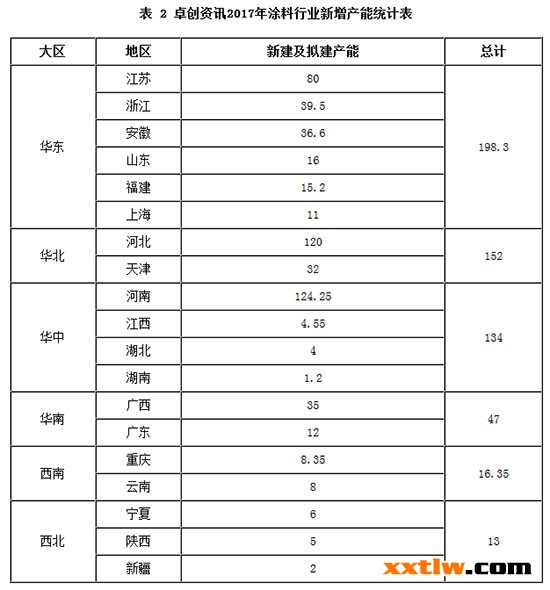

卓创认为,步入“十三五”,伴随国家供给侧改革的不断推行,以及国家环保等政策的从严,涂料行业不断整合和升级,企业不断向规模化及集约化发展;据卓创了解,截止目前,我国涂料企业新增产能已高达200多万吨,2017年全年拟建涂料企业产能约560.65万吨。其中包括已投产、已开工建设、已签约、环保局在审等涂料项目,投资企业涉及到PPG、立邦、长润发、阿克苏诺贝尔、宣伟、艾仕得、金刚化工等外资企业,以及三棵树、晨阳、东方雨虹、巴德士、美涂士等国内民族涂料企业。且这些企业新投产地点主要集中在华东、华北、华中、华南等地。

表2 2017年涂料昂也新增产能统计表

伴随着众多涂料企业的扩建及新建,未来我国涂料产业集中化将更加明显,涂料行业有望逐步向“长三角、珠三角、环渤海以及西南地区发展。对于企业而言,不断调整产业布局,提升产品研发和创新能力,才能在激烈的竞争中占的一席之地。