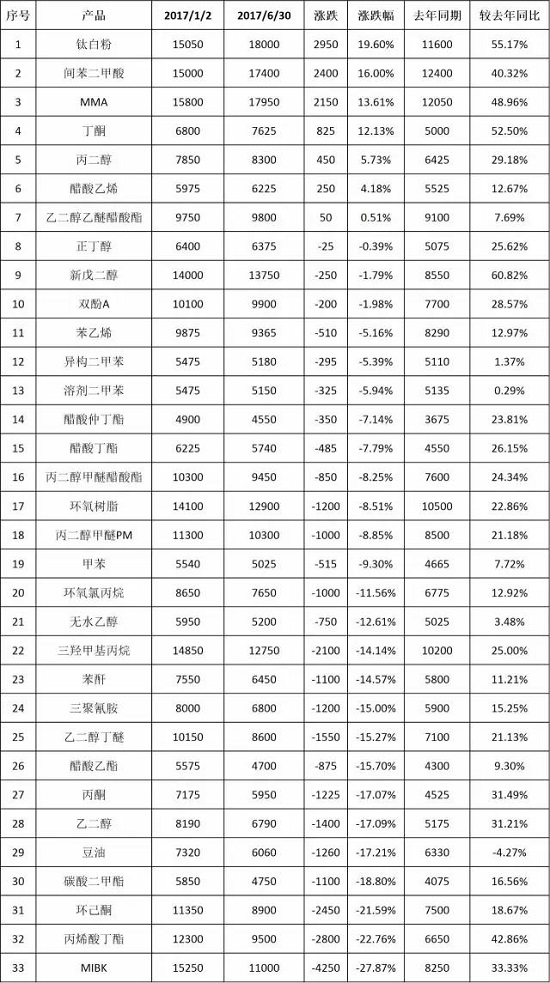

2017年上半年,涂料整体原料呈现跌多涨少的局面。在卓创监测的33种原料中,仅有7种原材料出现上涨,占总体的21.21%;而下跌的产品有26种,占总体78.79%;同比来看,虽然上半年整体原料市场表现下跌,但相较去年同期多数产品价格仍高于去年同期水平。

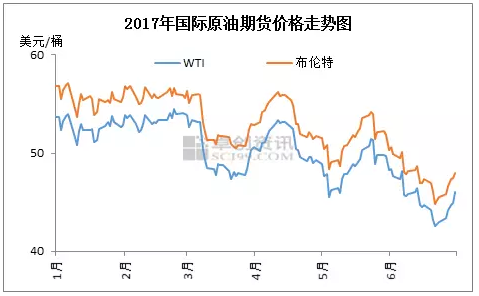

详细来看,造成上半年原料市场走低的主要原因来自于原油市场的波动,2017年上半年国际原油市场迎来大幅下跌,在此大背景下,大宗商品市场整体气氛偏空,与其关联性较强的芳烃类溶剂产品出现不同程度的下滑。MIBK、丙烯酸丁酯及环己酮跌幅均超过20%水平;乙二醇丁醚、醋酸乙酯、丙酮、乙二醇等产品跌幅也达到15%以上水平;除去原油弱势大背景的拖累,整体行业在去年大涨行情下,企业利润丰厚,多数产品供应放量亦对市场造成一定的承压,加之环保政策继续高压态势,终端需求不断挤压,供需矛盾下多数产品出现了不同程度下滑。

上涨产品来看,据首位的当属涂料主要颜料钛白粉,上半年整体涨幅在19.6%水平,主要受主流企业出口形势良好,库存偏低影响。钛白粉价格从去年年初一路上涨至今年的5月末;其次间苯二甲酸、MMA以及丁酮产品涨幅均超过10%水平。这些产品的上涨主要原因来自于供应端的短缺;以MMA为首,此产品2017年上半年经历全球性供应短缺,缺货慌蔓延至美国、欧洲、亚洲。美国陶氏、英国璐彩特、赢创等大型国际供应商,其装置除计划内检修之外,存在重启不畅、临时停车等情况,此起彼伏,严重影响了固有的供应体系。丁酮产品亦是受装置的集中检修所致,整体价格出现了一定程度的拉涨。

综合以上原料分析来看,对于涂料企业来看,虽然上半年受环保压力下,企业环保不断提升,但整体大宗商品受原油拖累有所下滑,跌多涨少的原材料让涂料企业在原料成本面稍有缓解,但不得不说的是整体原料成本比去年仍然高出很多,展望后市,部分原料在年中时段已经出现反弹,且环保重压之下,下半年国内涂料企业整体成本面仍不容小视。