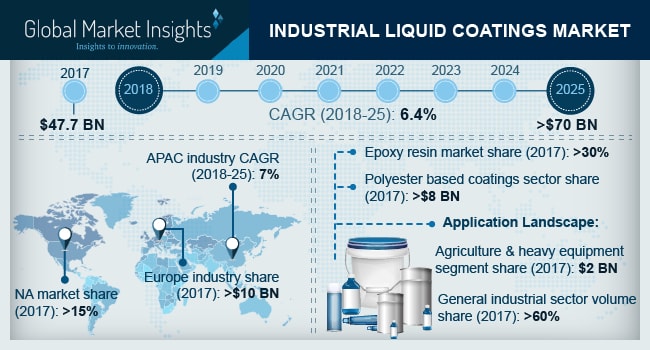

据全球市场洞察(Global Market Insights)最新研究报告所述,到2025年,工业液体涂料市场将从目前的市值超过450亿美元增长到超过700亿美元。

全球石油和天然气行业的增长加上新兴经济体支持政府政策以推动制造业增长是近期工业液体涂料市场增长的主要因素。该涂料用于抵抗紫外线、酸、油和其他类型的污染物的腐蚀,这些污染物会使金属劣化并妨碍设备的性能。该产品主要应用于各种工业金属设备、部件和管道。

与液体涂料VOC排放相关的严格环境法规将对全球工业液体涂料市场的增长产生负面影响。涂料配方中使用的溶剂是危险的,因为许多是致癌物质,易燃或易爆。与传统成分、涂料应用技术和涂料废物相关的环境问题是开发污染预防替代品的驱动力。

工业液体涂料市场分为树脂、产品、应用和区域。树脂部分包括环氧树脂,丙烯酸树脂,聚酯,聚氨酯等。在体积方面,丙烯酸基涂料部门将在2025年占据整个市场份额的15%以上。优异的耐化学性、颜色和光泽保持性、出色的早期防潮性、闪锈/早期防锈性等特性使其成更可能适用于钢、铝和富锌底漆。

产品部分进一步细分为液体面漆、液体底漆、金属调节剂、电子涂层和其他。就收入而言,到2025年,电子涂料将占整个细分市场份额的10%以上。电子涂层或电泳涂层是高性能产品,其配方可提供可靠的机械强度和卓越的防腐蚀保护。该产品主要用于农业、建筑和土方设备以及汽车和电器制造行业的热轧钢、镀锌钢、铝、镁等。

到2025年,一般工业部门可能会占据60%以上的最高份额,并且该部门涵盖了广泛的行业。它包括家电制造、食品饮料、纺织、钢铁、制药、容器和包装等行业。

基于销量,亚太工业液体涂料市场的增长率将达到7%左右。中国,韩国和印度等亚洲国家制造业的大幅增长将在未来扩大整个行业的需求。

工业液体涂料市场非常分散,因为全球各行各业都有众多型企业。一些主要的行业巨头是立邦涂料、海虹老人,艾仕得、关西涂料、阿克苏诺贝尔,Baril Coatings和立帕麦。